Redaktionen Dagens

Redaktionen Dagens

Et lån har renter og hvor mange renter afgøres af lånets stand. Hvor høje renterne er, er i

Et lån har renter og hvor mange renter afgøres af lånets stand. Hvor høje renterne er, er i denne sammenhæng ret ligegyldigt. Det, der er vigtigt, er, at du kan spare penge ved at ansøge om refinansiering af gæld.

Sponsoreret indhold

Banker udlåner ikke penge af deres gode hjertes skyld, men for at tjene flere penge. Jo længere de kan fastholde kunden i et lån, desto flere penge kan de tjene.

Det er derfor også en selvfølge, at jo længere tid man er om at betale et lån tilbage, jo dyrere bliver det. Og omvendt, jo hurtigere man kan få det afbetalt, jo billigere vil det være. Derfor er det en god idé at betale lidt ekstra af på lånet, når der er mulighed for det.

Refinansiering gør det muligt at kombinere flere lån med lavere ÅOP. Kunsten ligger så i at vide, hvornår muligheden er der. Den største kunst er at drage nytte af den.

Lån penge, for at betale tilbage gæld

Har man mange lån hos flere forskellige kreditorer, kan det være en fordel at samle sine lån et enkelt sted (kendt som refinansiering). Hvert lån kommer med sine egne udgifter, og selvom de måske ikke er så store, så løber det jo op. Man kan da ansøge refinansiering hos banker der tilbyder at samle alle ens lån.

Det nye lån (efter refinansiering) vil lyde på den værdi man skylder. Så det er ikke fordi man kommer til at skylde et mindre beløb med det samme, men over tid vil det samlede beløb der skal betales tilbage være mindre. Man vil desuden kunne få et større og bedre overblik over ens samlede udgifter, og man vil være i bedre stand til at lave et budget, man kan overholde.

Denne tanke lægger sig ikke direkte i forlænge af at spare penge ved at betale lidt ekstra af, men befinder sig nærmest parallelt. For grundtanken er, at man gerne vil hurtigere ud af sit lån, for jo hurtigere man kommer ud af det, jo billigere bliver det. Vælger man refinansiering af lån et enkelt sted, bliver den samlede ydelse over lånenes løbetid mindre, og dermed er resultatet det samme.

PS: Med refinansiering reducerer du dine månedlige betalinger. Læs mere om dette her www.refinansiere.net. I en nødsituation kan du bruge overskuddet til at dække andre udgifter. Hvor dyrt er lånet?

Hvem man låner hos og hvor lang tid lånet løber er faktorer der spiller ind på prisen. Hertil kommer forskellige gebyrer som kreditor har, samt eventuelle andre udgifter der er i forbindelse med lånet.

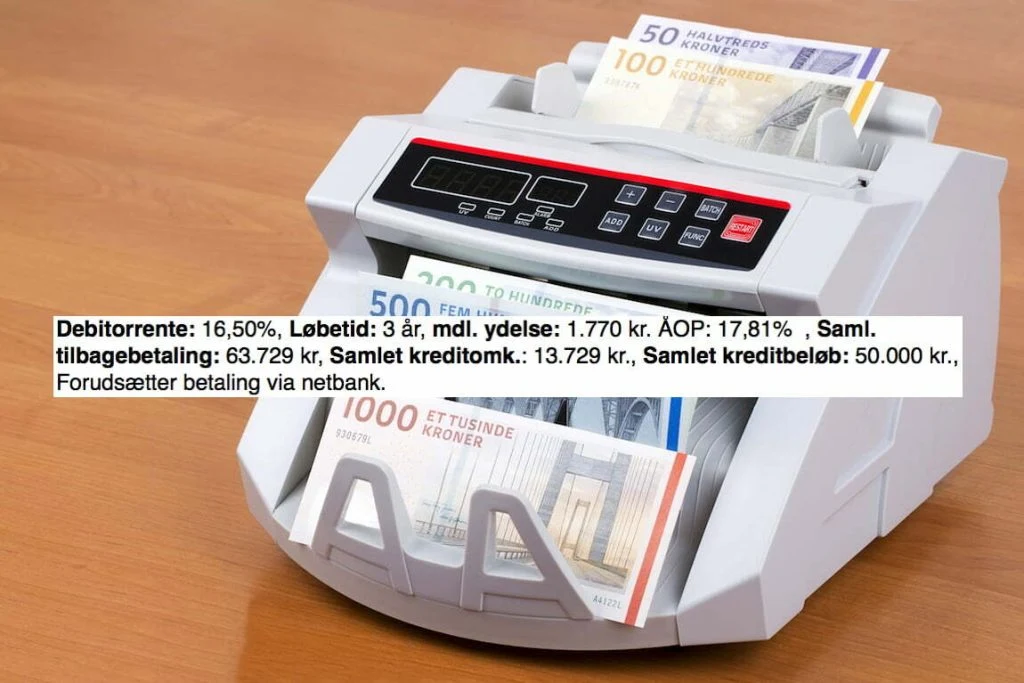

Hvor meget det alt i alt løber op i, kan ses i det, der kaldes den årlige omkostning i procent, forkortet til ÅOP. For at spare penge ved refinansiering af lån skal du opnå en lavere ÅOP, sammenlignet med hvad du betaler på din eksisterende gæld.

I nogle sammenhænge omtales ÅOP også som “rente”: www.refinansiere.net/lav-rente/.

Hvor meget ÅOPen lyder på, kan variere rigtig mellem bankerne, og låneudbyder til låneudbyder. Heldigvis kræver loven, at ÅOPen fra starten er klart fremlagt, så forbrugeren har en mulighed for at sammenligne og vurdere, om det er det rigtige valg man foretager sig.

Jo højere ÅOPen er, jo flere penge skal man typisk betale, før man bliver gældfri. Det handler derfor om at vælge et lån med en så lav ÅOP som muligt.

Lader det sig ikke gøre, er det enten bedre helt at undgå at låne, eller sørge for at komme ud af lånet så hurtigt som muligt, og betale lidt ekstra af, når det kan lade sig gøre.

Hvornår er det en god idé at afbetale ekstra?

Når man låner penge for refinansiering, sker afbetalingen som regel efter en udregning foretaget i samarbejde med banken eller realkreditinstituttet.

Det man skal betale kaldes ydelsen, som ikke må forveksles med afdraget. Et afdrag er det man betaler af på gælden. Ydelsen inkluderer renter og gebyrer, og udgør derfor det samlede beløb man betaler. Hvor meget man skal betale i ydelse kommer an på ens aftale med kreditor, og faktorer der spiller ind er ens indtjening og faste udgifter.

Det handler selvfølgelig om at få lånet ud af verden så hurtigt som muligt, men samtidig vil man gerne have plads i budgettet til uforudsete udgifter. Du kan se et eksempel på, hvad refinansiering betyder på rd.dk.

Er det et fornuftigt lån man har indgået, bør det ikke være noget problem. Derfor kan man stadig ønske sig, at afbetalingen sker lidt hurtigere. Men man skal passe på med at være for ivrig. Vælger man at afbetale lidt ekstra, med penge der ligger udover det man har budgetteret med, risikerer man pludselig at stå i en situation, hvor der hverken er penge til det ene eller det andet.

Tag den tid, du har brug for

Det kan derfor være en god idé ikke at fare for hurtigt frem, men kun bruge ekstra penge til ekstra afbetaling.

Får man eksempelvis penge tilbage i skat, eller befinder sig i en periode med ekstra- eller overarbejde, kan det være fornuftigt at bruge de ekstra penge i budgettet til at betale af på sin gæld, kombineret med refinansiering, fremfor at bruge dem på ting der umiddelbart er mere tillokkende.

Får man en lønforhøjelse er det noget andet. De ovenstående eksempler er engangsydelser eller periodeydelser, og dermed ikke noget der har en varig indflydelse på ens budget.

En lønforhøjelse er derimod fast. Hvis man beholder sit job, vil lønforhøjelsen ikke pludselig forsvinde. Man kan da med fordel tage fat i sin bank, og få lavet en ny beregning af sit afdrag, så man fast kan betale et højere afdrag hver måned.

Det kan være en øvelse i selvdisciplin. Ekstra penge er rare at have, da man pludselig kan føre nogle af sine ønsker ud i livet. Men da må man jo gøre op med sig selv, om det er vigtigere at blive hurtigere fri for gæld, eller få lidt ekstra luksus. Nogen gange kan begge dele lade sig gøre.

Det er en balancegang

At have flere lån er sjældent ønskværdigt. Det kan være nødvendigt, og man kan blive glad for at få et.

For eksempel hvis man skal købe hus, bil eller andre større køb. I de situationer er det selvfølgelig godt, at muligheden er der, men kunne man selv vælge, og havde man muligheden for det, ville man nok ikke låne pengene, men få betalt med det samme.

Derfor handler det jo også om, at få afbetalt sin gæld så hurtigt som muligt, og kan man betale lidt ekstra af hver måned, er det absolut værd at gøre det. Men det er en balancegang, og man kan risikere at sætte sit budget over styr.

Man skal altid huske på, at hele regnskabet skal gå op. Ikke blot for i dag og i morgen, men for næste uge, næste måned og næste år. Der skal være råd til at betale en mekaniker, hvis ens bil går i stykker.

Det nytter ikke meget, hvis man bruger alle sine penge på at betale sin gæld, for derefter at optage ny gæld til at betale ens reparationer.

Overvejer man fast at betale et højere månedligt afdrag bør man tale med sin bank. Banken har helt sikkert nogle overvejelser og råd, som er værd at have med i sine betragtninger. Det kan også være, det er en idé at få sit lån omlagt, så man kan betale det samme afdrag, men en lavere ydelse. Og så kan man jo overveje, om ikke det da vil være mere fornuftigt at betale mere af i afdraget, når nu renten er lavere.